प्रेग्नन्सी हा तुमच्या आयुष्यातील इतर महत्वाच्या गोष्टींप्रमाणे एक मोठा निर्णय आहे. त्यामुळे इतर गोष्टींप्रमाणे त्याच्याशी निगडित प्रेग्नन्सीमध्ये financial प्लॅनिंग करणे देखील गरजेचे आहे.

बाळ म्हटलं की त्याबरोबर थोडाफार खर्चदेखील आलाच. अगदी प्रेग्नन्सीपासून डिलीव्हरी, त्यानंतरचे खर्च, पहिल्या वर्षांचा वाढदिवस, शालेय शिक्षण, कॉलेज , करिअर, higher education असे खर्च चालूच होतात. प्रत्येक आईवडिलांना आपल्याला मुलाला चांगल्या प्रकारचं आयुष्य द्यावं असं फार मनापासून वाटतं. आणि त्यात आर्थिक बाजू खूप मोठा रोल प्ले करत असते. आता काही गोष्टींमध्ये बाळाचे आजी आजोबा हातभार लावतीलच तरीदेखील आईवडील म्हणून तुम्ही तयारी ठेवणं गरजेचं आहेच. ती तुम्ही कशी कराल?

Table of content

- तर हे प्रेग्नन्सीमध्ये financial प्लॅनिंग कसं कराल? | How to financially plan pregnancy in india??

- आपल्याकडे साधारण child expenses खालीलप्रमाणे | Basic child expenses

- प्रेग्नन्सी खर्च :साधारण होण्याऱ्या खर्चाचा आढावा. | Basic Pregnancy expenses as follows:

- डिलिव्हरी खर्च :हा साधारण मॅटर्निटी हॉस्पिटल व डॉक्टर्स नुसार बदलू शकतो तरी साधारण अंदाज. | Common Delivery expenses as follows:

- प्रेग्नन्सीमध्ये financial प्लॅनिंग – प्रेग्नन्सीनंतर बाळंतपणाचा खर्च : | Post Delivery expenses as follows:

- 🔢 एकूण खर्च (Estimated Total for 3 Months)

- बाळाच्या future साठीची long term investment :

- संदर्भ हे विश्वासार्हतेचं प्रतीक!

- 🌸 गर्भधारणेदरम्यान वापरता येणाऱ्या उपयुक्त वस्तूंसाठी खास शिफारसी -Pregnancy Essentials

सर्वच गोष्टींची आपण आधीपासून मांडणी केली तर थोडं सोपचं जाईल नाही का?

तर हे प्रेग्नन्सीमध्ये financial प्लॅनिंग कसं कराल? | How to financially plan pregnancy in india??

Planning करताना आर्थिक तरतूद करण्यापूर्वी साधारण खर्च किती येईल? ह्याचा एक अंदाज घेऊ आणि त्याची तरतूद कशी होईल हे बघू.

आपल्याकडे साधारण child expenses खालीलप्रमाणे | Basic child expenses

- प्रेग्नेंसी खर्च :ह्यात डॉक्टर visits, औषधं, सोनोग्राफी, प्रेग्नन्सी इतर टेस्ट.

- डिलिव्हरी खर्च :नॉर्मल /सिझेरियन, हॉस्पिटल स्टे.

- प्रेग्नन्सी नंतर ( बाळंतपण खर्च ):बाळाच्या डॉक्टर visits, बाळाचे पहिल्या काही महिन्यांचं लसीकरण, औषधं, बाळाचे कपडे, खेळणी,diapers, अंगलावणारी बाई, पाळणा वैगरे साहित्य इत्यादी.

- बाळाच्या पुढील आयष्यासाठीची इन्व्हेस्टमेंट

प्रेग्नन्सी खर्च :साधारण होण्याऱ्या खर्चाचा आढावा. | Basic Pregnancy expenses as follows:

नमूद केलेला खर्च हा साधारण असून प्रत्येकाच्या नुसार थोडाफार बदलू शकतो. पण एक general idea आपण घेत आहोत.

| खर्चाचे प्रकार | सरासरी युनिट खर्च | अंदाजे किती वेळा लागतो | एकूण खर्च (₹) |

|---|---|---|---|

| 👩⚕️ डॉक्टर भेट (Consultation) | ₹500 | 10 वेळा | ₹5,000 |

| 💊 औषधं (Prenatal supplements, Iron, etc.) | ₹1,500/महिना | 9 महिने | ₹13,500 |

| 🧪 सोनोग्राफी / स्कॅन (Ultrasound) | ₹2,000 | 5 वेळा (Minimum) | ₹10,000 |

| 💉 लसीकरण (Tetanus, Flu, etc.) | ₹1,500 – ₹2,000 | एकदाच (दोन डोस) | ₹2,000 (Max) |

| 🧫 इतर टेस्ट्स (Blood, Sugar, Thyroid) | Variable | Basic Combo | ₹3,000 (Avg.) |

| 🔢 एकूण खर्च अंदाजे | ₹33,500(Avg) |

💡 टीप: हे आकडे खासगी हॉस्पिटल/क्लिनिक संदर्भात आहेत. सरकारी हॉस्पिटलमध्ये हे खर्च खूपच कमी (किंवा मोफत) असतात.

आता ह्यासाठी तरतूद कशी कराल? | How to manage pregnancy expenses??

- प्रेग्नन्सीचा वरील खर्च तुमच्या पॉकेट मधूनच जाणार आहे. तो खर्च cover करण्यासाठी चान्स घेण्याअगोदर तुम्ही एखादी RD लावू शकता. पोस्टमधील RD ही जास्त कालावधीसाठीची असल्याने बँक हा पर्याय तुमच्यासाठी खुला आहेच.

- आता bank RD मधून तुम्हाला खूप interest मिळेल असं नाही. पण ठराविक रक्कम वेळेआधीच बाजूला पडल्याचा तुम्हाला फायदा होईल.

- तुमच्या चालू पगारावर ह्या खर्चाचा ताण येणार नाही. त्याची तरतूद ही आधीच करुन ठेवली असेल.

- व तितके पैसे लागले नाहीतर तुमचं additional savings च होतील.

- Minimum ₹3000 पासून सुरुवात करुन minimum वर्षभराचं tenure तुम्ही ठेवू शकता.

- साधारण चान्स घेण्याअगोदर वर्षभर किंवा लग्न झाल्यानंतर लगेच ह्या तरतुदीस तुम्ही सुरुवात करु शकता.

| योजना | तपशील |

|---|---|

| सुरूवातीची बचत (Monthly RD) | ₹3,000 – ₹5,000 |

| कालावधी (Tenure) | 12 महिने |

| एकूण बचत (Approx) | ₹36,000 – ₹60,000 (with small interest) |

| फायदे | खर्चाची आधीच तयारी, पगारावर ताण नाही, उरलेले पैसे = बचत |

| पर्याय | पोस्ट ऑफिस RD, बँक RD, फिक्स्ड SIP |

डिलिव्हरी खर्च :हा साधारण मॅटर्निटी हॉस्पिटल व डॉक्टर्स नुसार बदलू शकतो तरी साधारण अंदाज. | Common Delivery expenses as follows:

नॉर्मल डिलीव्हरी :₹25000 – ₹75,000

सिझेरियन डिलीव्हरी :₹40,000-₹2,00,000

| डिलिव्हरी प्रकार | खर्चाचा अंदाजे रेंज (₹) | टीप |

|---|---|---|

| नॉर्मल डिलिव्हरी | ₹25,000 – ₹75,000 | मध्यम श्रेणी खासगी हॉस्पिटलसाठी |

| सिझेरियन (C-Section) | ₹40,000 – ₹2,00,000 | मोठ्या शहरांतील मल्टी-स्पेशालिटी हॉस्पिटल्समध्ये जास्त खर्च |

| सरकारी हॉस्पिटल | ₹0 – ₹10,000 (क्वचित) | अनेक सेवा मोफत/नाममात्र दरात उपलब्ध |

💡 टीप: हॉस्पिटल पॅकेजमध्ये अनेकदा तपासण्या, बेड चार्जेस, औषधं व इतर सेवा समाविष्ट असतात. पण नवजात ICU, अतिरिक्त औषधं, तासांपेक्षा जास्त बेड स्टे यासाठी वेगळे पैसे लागू शकतात

ह्यातील डिलीव्हरी साठी येणारा खर्च हा साधारण एकरकमी व थोडा जास्त वाटू शकतो. हा कव्हर करण्यासाठी तुम्ही काय तरतूद करु शकता? | Simple efficient ways to cover delivery expenses as follows:

- हा खर्च कव्हर करण्यासाठी सर्वात बेस्ट ऑपशन म्हणजे employer group insurance. बऱ्याच कंपनीमध्ये तशी policy असते. व त्यातून तुमचा साधारण 50 ते 75 टक्के खर्च निघू शकतो.

- ज्यांना वरील ऑपशन उपलब्ध नाहीये त्यांसाठी इतर maternity insurance plan देखील उपलब्ध आहेत. साधारण लग्न झाल्यानंतरच तुम्ही as a couple म्हणून एखादा health insurance plan घेऊ शकता की जेणेकरून त्यात तुम्हाला maternity benefits and coverage मिळू शकेल. असा प्लॅन सिलेक्ट करताना त्याचं प्रीमियम, waiting period, newborn baby benefits ह्याचा विचार करणे गरजेचे आहे.

- वरील पर्याय नसतील तर चान्स घेण्यापूर्वी एखादे जास्त रकमेचं recurring deposit लावणं गरजेचं आहे.

- जेवढा खर्च अपेक्षित आहे, त्याहून किमान 20% जास्त रक्कम बाजूला ठेवा – अनपेक्षित गोष्टींसाठी.

Read More : Maternity Insurance घेताना काय विचार कराल ??All about Maternity Insurance

प्रेग्नन्सीमध्ये financial प्लॅनिंग – प्रेग्नन्सीनंतर बाळंतपणाचा खर्च : | Post Delivery expenses as follows:

🍼 बाळाच्या जन्मानंतरचा खर्च (पहिल्या 3-6 महिन्यांसाठी) – 2025 अंदाज

| खर्चाचे प्रकार | सरासरी खर्च (₹) | वारंवारता / टीप |

|---|---|---|

| 👨⚕️ बाळाचे डॉक्टर व्हिजिट + लसीकरण | ₹4,000 – ₹6,000 | पहिल्या 3 महिन्यांत मुख्यतः |

| 👕 कपडे (नवीन) | ₹2,000 – ₹3,000 | वापरलेले घेतल्यास खर्च कमी होतो |

| 🧷 Diapers + Wipes | ₹1,200 – ₹1,500/महिना | 3 महिने = ₹3,600 – ₹4,500 |

| 🎲 खेळणी + बेबी केअर अॅक्सेसरीज | ₹500 – ₹1,000 | एकदाच |

| 🛏️ पाळणा, बाबागाडी, कपड्यांचं कपाट | ₹2,000 – ₹3,000 | एकदाच |

| 🚿 अंघोळ घालणारी बाई | ₹7,500/महिना | 3 महिने = ₹22,500 |

🔢 एकूण खर्च (Estimated Total for 3 Months)

| प्रकार | अंदाजे रेंज (₹) |

|---|---|

| किमान खर्च | ₹34,600 |

| जास्तीत जास्त खर्च | ₹40,000 – ₹42,000 |

आता पहिल्या तीन महिन्यांचा खर्च साधारण मांडत आहे. बाळ झाल्यावर बाळ आणि बाळंतिणीची काळजी ह्यावर पहिल्या तीन महिन्यात थोडा जास्त खर्च होऊ शकतो. किं बाळासाठी घ्यायच्या गोष्टी व इतर गोष्टीं .

ह्यावर होणाऱ्या खर्चाची तरतूद कशी कराल? | How to manage post delivery expenses ???

- आता हे खर्च निभावताना देखील तुमच्या मासिक उत्पन्नावर ताण येऊ शकतो. तेव्हा प्रेग्नन्सीनुसार ह्याची तरतूद तुम्ही आधीच करुन ठेवू शकता. ह्यासाठी एखादे recurring deposit काढून ती रक्कम आधीच वेगळी ठेवू शकता.

- तुम्हाला मिळणाऱ्या बोनस पगाराची रक्कम fixed deposit च्या स्वरूपात ह्या कामासाठी वेगळी ठेवू शकता.

- कुठून तुम्हास additional income आले ते देखील तुम्ही fixed deposit च्या स्वरूपात वेगळे ठेवू शकता.

लक्षात ठेवा वेळेआधीच तरतूद करुन ठेवणं हे फायद्याचं आहे. मग ती कशी करायची हा तुमचा निर्णय.

बाळाच्या future साठीची long term investment :

आतापर्यंतच्या खर्चाचे तेवढं प्लॅनिंग नसेल तरी ते निभावून जाईल. पण बाळाच्या future साठी लागणाऱ्या गोष्टींची investment करणं हे आईवडिलांच्यासाठी अतिशय गरजेचे आहे. त्याला चांगलं आयुष्य देण्यासाठी ह्याची खूप मदत होईल. मग ते तुम्ही कसे कराल?

- सर्वात गरजेचं म्हणजे बाळाचे life आरोग्याच्या दृष्टीने secure करण्यासाठी एक चांगला health insurance plan घेणं गरजेचं आहे. तुमच्याकडे employer group insurance असला तरी तुमचा separate health insurance plan असणंदेखील गरजेचं आहे. बाजारात अशा बऱ्याच कंपन्या आहेत ज्या आई, वडिल आणि मुल ह्यांना एकत्रित स्वरूप असलेला हेअल्थ प्लॅन देतात. तेव्हा अशा प्लॅन्स चा अभ्यास करुन आपल्या कुटुंबाचं भवितव्य secure करा.

- ह्याव्यतिरिक्त investment करताना short term goals जसं की बाळाचा पहिला वाढदिवस, preschool, school donations ह्या गरजानुसार पोस्ट recurring deposits, bank recurring deposits, पोस्ट nsc ह्या मध्ये गरज लागेल तशी investments करु शकता.

- longterm goals जसं की कॉलेज, higher education ह्या साठी सुकन्या समृद्धी योजना, public provident fund, मार्केट systematic investment plans अशा ऑपशन्सचा विचार नक्कीच करु शकता.

- दरमहा एक ठराविक रक्कम ठरवून तीचे भाग करुन काही भाग short term investment ऑपशन्स मध्ये आणि काही long term investment ऑपशन्स मध्ये तुमच्या preference नुसार गुंतवू शकता.

🛡️ बाळासाठी Health Insurance आणि Future Financial Planning (2025)

📍 1. हेल्थ इन्शुरन्स – Basic to Advanced Protection

| बाब | स्पष्टीकरण | टिप |

|---|---|---|

| 👨👩👧👦 Family Floater Plan | आई, वडील आणि बाळासाठी एकत्रित कव्हर | बाळाच्या जन्मानंतर लगेच अॅडिशन करून घ्या |

| 🏢 Employer Group Plan | अनेकदा डिलिव्हरी/बाळाच्या खर्चाचाही कव्हर असतो | पण नोकरी बदलल्यास Risk |

| 🛡️ Independent Health Insurance | वैयक्तिक पॉलिसी घेतल्यास continuity assured | Bumps like waiting period कमी करतं |

| 🏥 Maternity + Child Care Riders | काही पॉलिसीत अॅड-ऑन मिळतात | Pre/post-natal, vaccination covers |

📍 2. Short Term Goals (1–3 वर्षं)

| उद्देश | टार्गेट खर्च (₹) | गुंतवणूक पर्याय |

|---|---|---|

| 🎂 बाळाचा वाढदिवस | ₹10,000 – ₹25,000 | पोस्ट RD / बँक RD / फ्लेक्सी FD |

| 🎒 Preschool Admission | ₹20,000 – ₹50,000 | Short-term Debt Mutual Fund |

| 🏫 School Donations | ₹25,000 – ₹1,00,000 | पोस्ट NSC / Recurring Deposit |

📍 3. Long Term Goals (5–18 वर्षं)

| उद्देश | टार्गेट कालावधी | गुंतवणूक पर्याय |

|---|---|---|

| 🎓 कॉलेज / हायर एज्युकेशन | 15–18 वर्षं | SIP in Mutual Funds (Large Cap / Hybrid Funds) |

| 🧑🎓 करिअर स्पेशलायझेशन खर्च | 15+ वर्षं | PPF, Sukanya Samriddhi Yojana (मुलगी असेल तर) |

| 🏫 शैक्षणिक गॅप्स भरायचे बजेट | 10–12 वर्षं | Children’s ULIPs, Balanced Mutual Funds |

🔄 मंथली SIP Allocation Idea (₹10,000 उदाहरण)

| गुंतवणूक प्रकार | रक्कम (₹) | टिप |

|---|---|---|

| Short Term (RD/NSC etc.) | ₹3,000 | Preschool/School Entry साठी |

| Long Term (SIP/PPF etc.) | ₹7,000 | College/Higher Edu साठी |

लक्षात ठेवा तुम्ही आई होणार आहात तेव्हा ह्या सगळ्या गोष्टींचादेखील विचार करणं तुम्हास गरजेचे आहे. आणि बाळाच्या बाबांप्रमाणे प्रेग्नन्सीमध्ये financial प्लॅनिंग करताना तुमचा देखील ह्यात active role असणं गरजेचं आहे. जेवढं तुम्ही सगळ्या दृष्टिकोनातून विचार कराल तेवढा तुम्हालादेखील फायदाच होईल.

तुम्हाला माझा blog जर आवडला असेल तर follow करायला विसरु नका. Notifications साठी खालील follow बटण वर click करा आणि तुमचा फक्त email id द्या. किंवा तुम्ही मला ट्विटर वर देखील follow करू शकता. अशा बऱ्याच गोष्टी तुमच्या माहितीसाठी आणि माझे अनुभव आपण disscuss करणार आहोत.!!

संदर्भ हे विश्वासार्हतेचं प्रतीक!

Firstcry.com – “A Nine-month Guide to Getting your Finances in Order”

FinancialInsights.in-“planning-for-parenthood-financial-considerations-for-expecting“

🌸 गर्भधारणेदरम्यान वापरता येणाऱ्या उपयुक्त वस्तूंसाठी खास शिफारसी -Pregnancy Essentials

नमस्कार मंडळी,

तुम्ही जर तुमच्या बाळासाठी किंवा पालकत्वाच्या प्रवासात उपयोगी येणाऱ्या वस्तूंचा शोध घेत असाल, तर aaipan.com ही एक उत्तम वेबसाईट आहे! येथे तुम्हाला नैसर्गिक, सुरक्षित व उपयोगी Parenting Items मिळतील—तेही घरपोच!

मी येथे एक अॅफिलिएट लिंक शेअर करत आहे. या लिंकद्वारे तुम्ही खरेदी केल्यास, मला एक लहानसा कमिशन मिळतो. यामुळे तुमच्यावर कोणताही अतिरिक्त खर्च होणार नाही, मात्र तुमचा पाठिंबा मला आणखी चांगले काम करण्यासाठी प्रेरणा देतो.

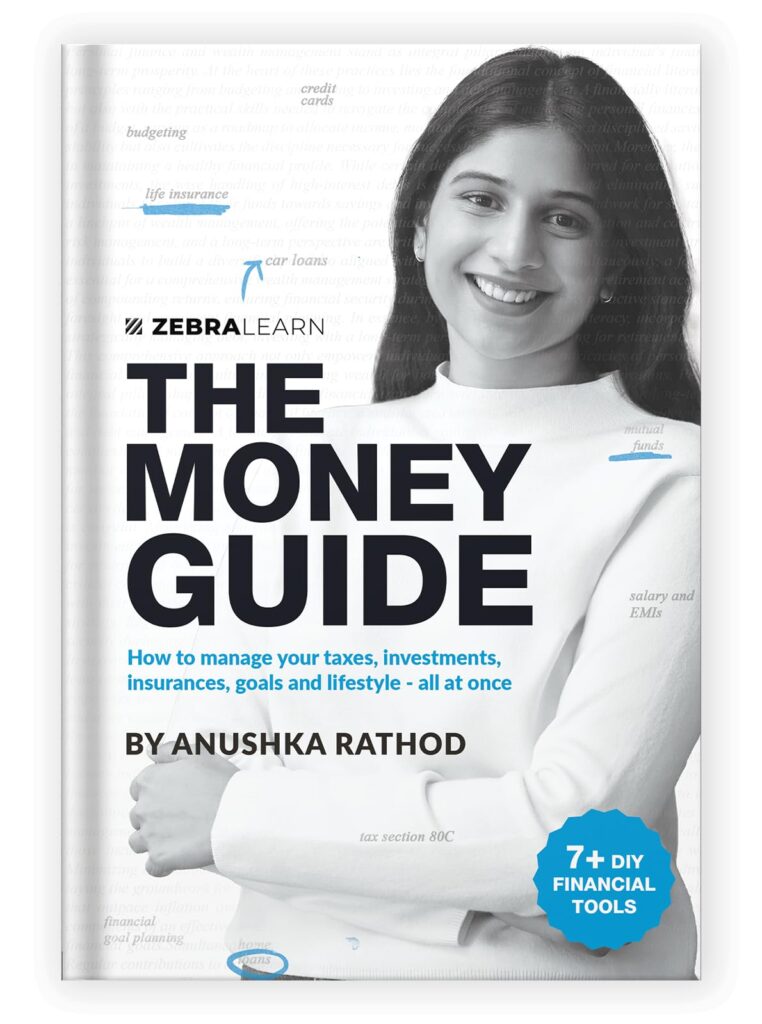

“The Money Guide” हे अनुष्का राठोड

“The Money Guide” हे अनुष्का राठोड यांनी लिहिलेलं एक अत्यंत उपयुक्त आणि सोप्या भाषेतील वैयक्तिक आर्थिक नियोजनाचं पुस्तक आहे. खासकरून नव्या मातांसाठी – ज्या आता बाळाच्या आणि स्वतःच्या भविष्यासाठी आर्थिक शिस्त ठेवू पाहत आहेत – हे पुस्तक अमूल्य ठरू शकतं. यात कर व्यवस्थापन, गुंतवणूक, विमा, आर्थिक उद्दिष्टं आणि आयुष्यशैली यांचा समतोल कसा राखावा हे अगदी टप्प्याटप्प्याने समजावलं आहे. नव्याने आई होणाऱ्या स्त्रीसाठी, ज्यांना कुटुंब आणि आर्थिक सुरक्षितता दोन्ही जपायचं आहे, त्यांच्यासाठी हे पुस्तक एक मार्गदर्शक ठरू शकतं.

काही शंका आहेत का? | FAQ

1. Why is financial planning important during pregnancy?

Financial planning during pregnancy helps you manage medical expenses, prepare for maternity leave, and create a secure future for your child. It ensures peace of mind and avoids debt during this emotional and crucial phase.

Marathi: गर्भवती असताना आर्थिक नियोजन करण्यामुळे आपल्याला वैद्यकीय खर्च, मातृत्व रजा, आणि आपल्या मुलासाठी एक सुरक्षित भविष्य तयार करण्यात मदत मिळते. यामुळे मानसिक शांती मिळते आणि या भावनिक आणि महत्त्वाच्या काळात कर्ज टाळता येते.

2. What are the key expenses to plan for during pregnancy?

Maternity checkups and hospital bills

Prenatal vitamins and tests

Baby essentials (diapers, clothes, feeding items)

Emergency fund

Health insurance & life insurance

Marathi:

- गरोदरपणाच्या तपासण्या आणि रुग्णालयाचे बिल

- प्रीनेटल व्हिटॅमिन्स आणि चाचण्या

- बाळासाठी आवश्यक वस्तू (डायपर, कपडे, जेवणाचे साहित्य)

- आपत्कालीन निधी

- आरोग्य विमा आणि जीवन विमा

4. What is the best insurance plan for new moms?

Look for maternity health insurance and a term life insurance policy to protect your family’s financial future. Compare plans on platforms like Policybazaar, Turtlemint, or directly with insurers like HDFC Life, Max Life, etc.

Marathi: मातृत्व आरोग्य विमा आणि टर्म लाइफ इन्शुरन्स पॉलिसी निवडा, जेणेकरून आपल्या कुटुंबाच्या आर्थिक भविष्याचे संरक्षण होईल. Policybazaar, Turtlemint सारख्या प्लॅटफॉर्मवर किंवा HDFC Life, Max Life सारख्या विमा कंपन्यांशी थेट तुलना करा.

5. Are there any government schemes for pregnant women or baby savings?

Yes! Schemes like:

- Janani Suraksha Yojana (for maternity support)

- Sukanya Samriddhi Yojana (for girl child savings)

- PM Matru Vandana Yojana (financial help during pregnancy)

Marathi: होय! गर्भवती महिलांसाठी आणि बाळाच्या बचतीसाठी काही सरकारी योजना आहेत:

PM मातृ वंदना योजना (गर्भवती महिलांसाठी आर्थिक मदत)

जननी सुरक्षा योजना (मातृत्व समर्थनासाठी)

सुकन्या समृद्धी योजना (मुलीच्या बचतीसाठी)

6. How much should I save before the baby arrives?

Try saving at least ₹1.5 to ₹3 lakhs for delivery, baby essentials, and post-natal care. It may vary by city/hospital, but early planning makes a huge difference.

Marathi: बाळाच्या जन्मापूर्वी किमान ₹1.5 ते ₹3 लाख वाचवण्याचा प्रयत्न करा, ज्यामध्ये प्रसूती, बाळाची आवश्यक वस्तू आणि प्रसुतीनंतरची काळजी समाविष्ट आहे. यामध्ये शहर/रुग्णालयानुसार फरक पडू शकतो, परंतु प्रारंभिक नियोजन खूप महत्त्वाचं आहे.